Внимание предпринимателей: изменения в патентной системе налогообложения

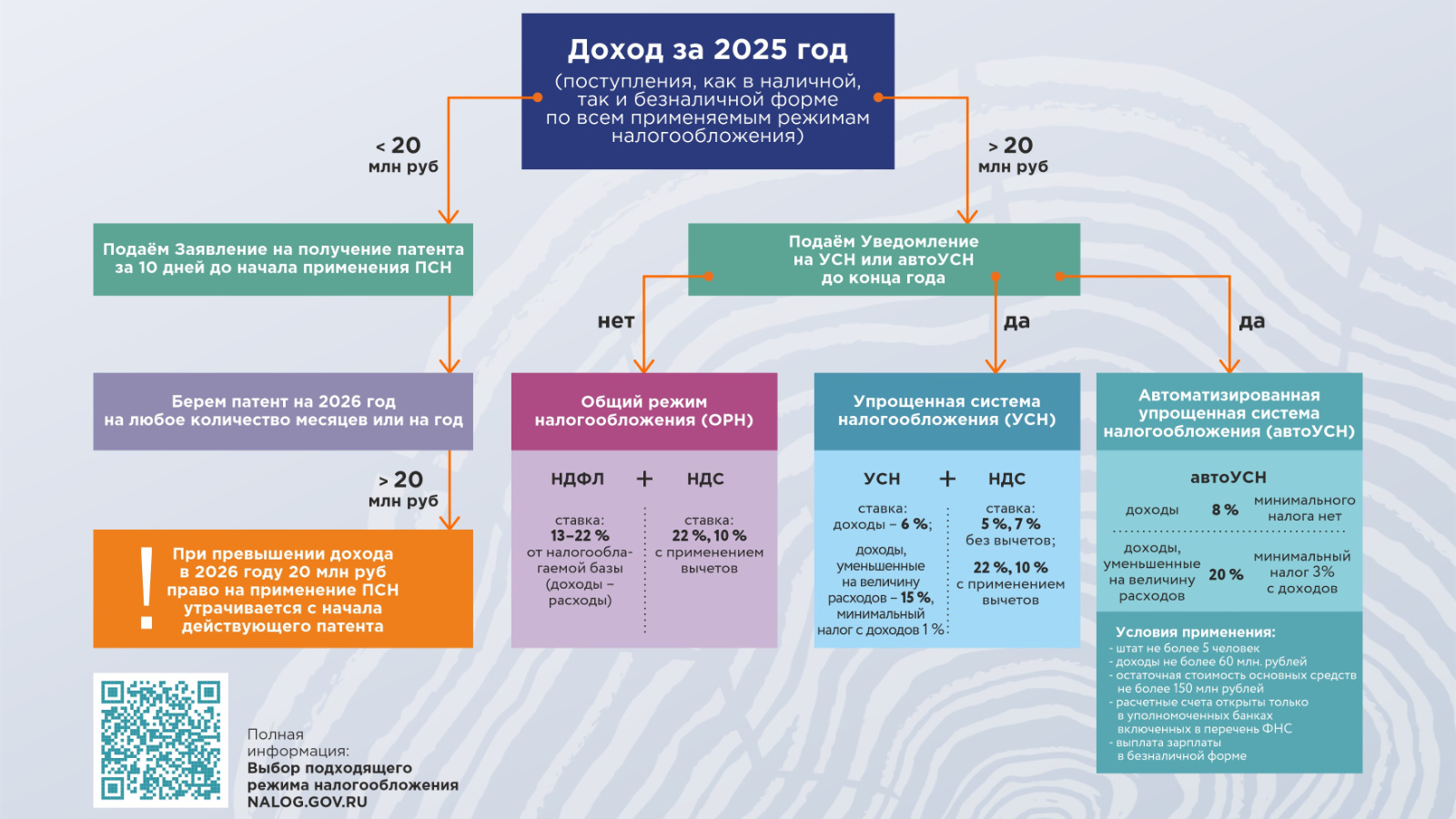

С 2026 года вступают в силу изменения в условиях применения патентной системы налогообложения (ПСН). Ключевое изменение касается ограничения по доходам для индивидуальных предпринимателей.

Кому доступны патенты с 2026 года?

Перейти на ПСН смогут только те предприниматели, чья выручка за 2025 год не превысит 20 млн рублей по всем применяемым режимам налогообложения. Для действующих патентообладателей в 2025 году сохраняется лимит в 60 млн рублей, но превышение порога в 20 млн рублей лишит их права на применение ПСН в 2026 году.

Что делать, если доход превысил 20 млн рублей?

В случае превышения лимита необходимо до 1 января 2026 года выбрать иную систему налогообложения, например, упрощённую (УСН) или автоматизированную УСН. В противном случае налогоплательщик автоматически перейдет на общий режим налогообложения.

Как оформить патент, если лимит соблюден?

Для работы на ПСН с 1 января 2026 года заявление необходимо подать в налоговую инспекцию не позднее, чем за 10 рабочих дней до начала применения патента. Удобнее всего это сделать через личный кабинет налогоплательщика. Рассчитать стоимость патента поможет онлайн-калькулятор ФНС России.

Важно: лимит действует и в 2026 году!

Превышение лимита в 20 млн рублей в 2026 году также приведёт к потере права на ПСН. Для тех, кто не уверен в своих доходах, рекомендуется оформлять патент поквартально или помесячно.

Планка лимита будет снижаться!

В дальнейшем лимит по доходам будет снижаться: до 15 млн рублей для работы на патенте в 2027 году (доходы в 2026-м) и до 10 млн рублей для 2028 года (доходы в 2027-м). В случае превышения лимита и неуведомления налоговой инспекции о переходе на УСН, предприниматель автоматически перейдет на общий режим налогообложения (НДФЛ и НДС).

Детализированную информацию можно получить с помощью сервиса ФНС «Выбор подходящего режима налогообложения».